|

现货黄金周四收盘大涨31.74美元,涨幅1.36%,报2359.93美元/盎司。

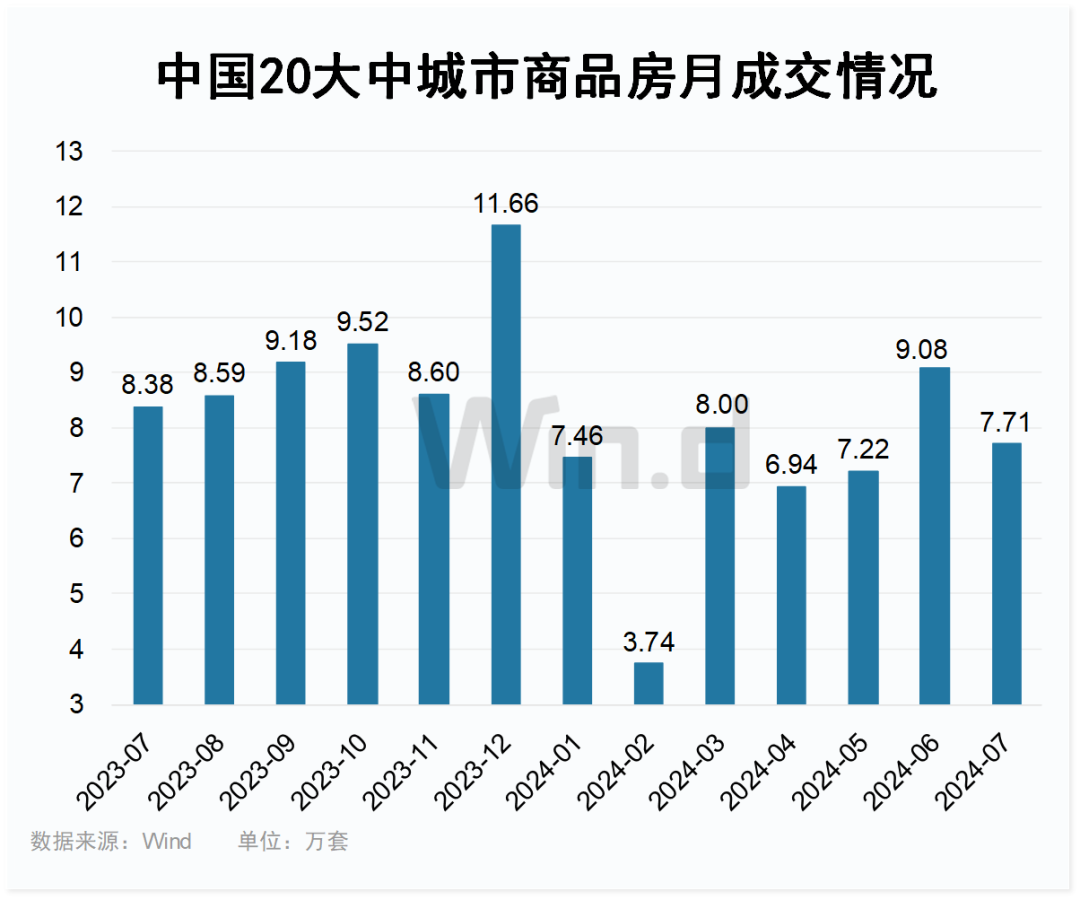

各地对楼市支持仍在不断涌现,地产行业政策宽松下,0首付买房也开始重现,有何风险? // 各地对楼市支持继续 // 本周才过去两个工作日时,据Wind不完全统计,已经有长沙、厦门、长春、泰州、泉州等多个城市调整房地产政策或收购商品房。 8月19日,湖南省长沙市启动征集收购商品房用作保障性住房,要求房源面积120平方米以下。 厦门调整房产落户政策,自2024年10月1日起实施。在厦门市行政区域内拥有合法房产,且满足下列条件的人员,可以申请将户口迁入房产所在地址:已取得不动产权属证书且房产用途登记为住宅,申请人及其配偶、未成年子女的房产所有权份额合计超过50%(不含)。 长春已完成收购存量商品住房项目13个、房屋1.01万套(间)61万平方米,使用银行贷款47.4亿元,将全部用作保障性租赁住房。其中,有939套(间)将于9月份推向市场。 江苏省泰州市、四川省凉山州宣布调整住房公积金政策,提高二孩三孩家庭住房公积金最高贷款额度。 8月20日,福建泉州出台公积金新政,放宽住房公积金贷款准入条件,职工连续足额缴存住房公积金满6个月的,即可申请住房公积金贷款;同时,取消异地贷款户籍地限制,优化军人贷款额度认定办法,拓宽提取公积金支付首付款范围。 // 商品房成交波动大 // 在各地政策支持下,最近几个月楼市成交明显好转,但仍有反复。Wind数据显示,中国20个大中城市6月份新房商品房成交超9万套,环比5月份7.22万套大幅增长25.7%,创年内新高,连续第二个月回升。不过7月份则有所回落至7.71万套,环比、同比均出现下滑,可见楼市成交仍然有较大波动,还未形成持续的增长。

// 0首付再现 // 近期,购房“零首付”重出江湖。在社交平台上,广州、武汉、西安、郑州等地均有不少发帖者提及“零首付”购房。 有来自武汉的发帖者表示,“原本80万的房子,按常规1.5成首付需要支付12万。但朋友囊中羞涩,分币全无。中介却透露一个惊喜——房子可以贷款至100万元,多出的部分,房东会退回。” 近日,某一线城市个别项目还推出了购房高额返现的活动。以一新房项目为例,住宅最高返现约90万元。有销售人员算了一笔账,“以一套总价为260万元的房源为例,首付两成为52万元,贷款办完后,开发商会直接将90万打到您卡上,不仅零首付,还多出了约40万元的流动资金。”据新房销售代理介绍,活动一周,该项目售出百余套房源,目前活动已截止,所售房源为工抵房。 目前市面上主要有两种“0首付”的方式,第一种是,开发商送首付,又叫高评高贷。即原本是300万元的房子,开发商把价格提到400万元,其中100万元首付算做购房者已经付过了,后续需要贷款300万元的商业贷。第二种是,申请首付贷,用首付贷撬杠杆去申请商业贷。所谓首付贷是指在购房人首付资金不足时,地产中介或金融机构能够为其提供资金拆借。 上海易居房地产研究院副院长严跃进表示,在房地产市场低迷时期,开发商为了吸引客户,往往会推出“零首付”这样的营销噱头。从过往的操作看,“零首付”往往是开发商或房屋中介机构通过预先垫付或是开发商虚拟抬高房屋售价,总的操作思路往往是通过高评高贷从信贷公司或是从银行以按揭贷款的方式来获得首付款。 // 风险如何? // 实际上,几乎每逢房地产市场进入大的调整周期,都会出现这类现象。很大程度上说,这是开发商、中介、购房者等参与者合谋的产物。但无论基于个人权益保障,还是就房地产市场和金融业健康发展而言,这类明显带有“擦边球”嫌疑的操作,都具有相当风险,必须警惕。 中指研究院市场研究总监陈文静也认为,零首付购房看似可以减轻购房者初期的购房压力,但实际上可能会增加后期更高的资金成本和月供压力,“零首付”买房更多是开发企业、中介吸引购房者的一种手段。购房者还是应该充分考虑自己的经济状况、贷款条件、法律合规性以及房地产市场变化等因素,理性做出选择。在签订购房合同时,购房者也要仔细阅读有关贷款、还款、违约等方面的合同条款,避免潜在的法律风险。 此外“零首付”这一看似“无门槛”的购房方式近期也引起了政府部门的重视。近日,多地政府发布警示文件,提醒购房者理性看待“零首付”政策,购房者应根据自身情况量力而行。 8月5日,河南省郑州市住房保障和房地产管理局发布关于购房风险警示称,请广大购房者面对“零首付”、首付融资、首付分期和变相首付垫资行为购房的诱惑时保持冷静,购房时应根据自己的实际情况量力而行。 郑州发布的购房风险警示提到,“零首付”不仅不能从根本上解决购房者短期资金短缺问题,通常还需借助于签订阴阳合同、高评房屋价格等违规行为来实现。这不仅增加购房者贷款利息及按揭月供还款负担,还存在较大的骗贷法律风险。 在此之前,据广西南宁市住房和城乡建设局也公开表示,零首付购房存在诸多风险和不确定性,非可持续的购房方式。 同时,“零首付”涉及的部分违规操作行为,无法在网签合同中明确约定,更得不到法律应有保护。一旦房地产开发企业无法兑现承诺,银行也不能完成贷款审批手续,将会给购房者造成经济损失,购房者也很难依法追责索赔。 此外,“零首付”通常是由房地产开发企业或房地产中介机构通过预先垫付,或是虚拟抬高房屋价格,从银行以按揭贷款的方式来获得首付款。开发企业和购房者签订的购房合同存在法律争议,因此当事方可能都会被追究刑事责任。 置于新的房地产发展周期合肥炒股配资,以及房地产调控持续松绑的今天,有一点必须重申:对各类冲击法律法规底线、暗藏风险的市场乱象,依然应给予高度警惕,切实把握好“放”与“管”的平衡。这也是“构建新的房地产发展模式”的内在要求。 |